180 6266 8722

| 电化学储能行业推动可再生能源替公海赌船代传统能源处于技术创新产业前沿 |

| 发布时间:2024-12-07 00:43:36 | 浏览次数: |

电化学储能在电网侧可延缓输配电升级、提供电力辅助服务◆◆★★◆、缓解峰谷负荷差、提升供电能力■◆★。独立储能电站可降低峰谷负荷差★★■◆、平滑功率曲线、提高供电品质和新能源消纳率。变电站配置储能有助于削峰填谷,降低变压器负荷率,延缓扩容压力。随着新能源占比提升★■◆◆★,电网结构复杂性增大■◆◆■,推动加速升级改造。2021年我国出台政策■■■■◆■,支持以新能源为主体的新型电力系统建设。

储能系统行业为人才密集型行业,企业的产品质量■★、服务水平与研发能力与员工的专业性、技术性紧密相关■■★,因此需要大量技术经验丰富■★◆◆★■、行业经验充足的复合型人才。高素质、综合性的人才团队建设需要企业大量的资金和时间成本◆◆◆,对新进入者形成了较高的人才壁垒。

储能系统产品生产具备规模经济的特点,具备较高的规模壁垒。先★★■,储能系统行业新进企业从产线建设到产品通过验证并稳定交付通常需要耗费较长时间,此阶段对企业抗风险能力要求较高公海赌船,中小企业易被挤出市场◆★◆■■。此外★◆,规模较大的储能系统设备供应企业通常具备与上游供应商及下游客户的较强议价能力,从而在价格★■★、数量、信用政策等方面形成竞争优势。

储能行业技术密集,涉及材料学★■■★◆、电化学等多个学科◆■■★,制造工艺复杂,品质管控严格。电芯在不同环境和状态下的特征参数难以直接观测★★★★◆◆,需要通过专业测试积累数据,构建应用场景模型■◆◆★★,支持电池管理■◆、热管理和系统集成。新进入者面临较高的技术研发投入、生产经验积累和储能项目经验壁垒。同时,企业通过专利保护技术成果■◆★■★■,形成技术和专利壁垒◆★。

电化学储能技术应用范围广泛◆★★■,包括电力系统、通信基站、数据中心、UPS◆◆★★、轨道交通、人工/机器智能、工业应用、军事应用、航空航天等。

储能系统的主流需求将向大容量◆★、高电压◆◆★■■★、长寿命等技术特点发展■◆★◆,行业内各方积极布局前沿技术。为了提升储能系统的运行效率与安全性,关键技术如系统架构、电池管理◆■◆■★、能量管理◆★■■◆、热管理等将持续创新,并实现智能化管理。

预计2030年全球新增储能装机规模将超过1TWh■■,中国和美国是两个最大的市场★★,2030年新增储能装机量均将超过300GWh。2023~2030年全球储能增量市场将超过3TWh。作为全球最大的能源生产和消费国◆■◆,中国既面临着能源安全和环境可持续的挑战,同时也蕴藏着巨大的发展潜力★■★◆,储能产业仍然处于商业化发展初期到规模化发展的转变阶段。

近年来■■■★■◆,随着我因电化学储能市场的快速发展和政策支持逐步明朗■■◆,基于对产业前景的稳定预期,因内外各大锂电池企业、新能源企业■◆、变流器企业均开始加大对电化学储能产品的布局,随着市场参与者的逐渐增多,对以发行人为代表的专业系统集成商的竞争压力也逐步增大,需要全力提升产品的综合性能,逐步布局半固态电池★◆、钠离子电池等储能技术方向,保证高性能的前提下提高电化学储能系统的能量密度,从而降低储能系统成本◆◆、提高可靠性和使用寿命★■◆■■◆。发行人还需要初步探索人工智能在储能系统的应用■■◆■,帮助储能设备实现智能化生产制造■★■■、管理和控制,提高储能系统的可靠性和稳定性,降低生产成本、增强市场开拓能力,以进一步巩固和提升竞争优势。

此外,储能还在通信基站★◆◆◆、数据中心、UPS、轨道交通★★◆、人工智能和军事领域发挥作用,提供应急电源、能量回收和供电保障等功能。

电化学储能技术是一种能够将电能转化为化学能并在需要时将化学能再转化为电能的储能技术。21世纪以来,随着能源需求的不断增加和新型能源技术的不断涌现,电化学储能行业的技术水平已经有了较高的成熟度★◆■,主要表现在以下方面:

用户侧应用:用于电力自发自用、峰谷价差套利、容量电费管理、提升供电可靠性,主要面向工商业企业★◆■■。

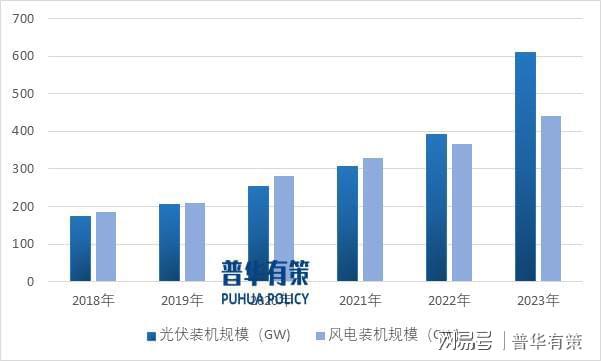

我国风电◆■★、光伏装机规模持续扩大,截至2024年上半年◆■,风电达466.71GW,光伏713.5GW。但受自然条件影响,常出现出力不均衡和弃风弃光问题◆◆。为提高电网稳定性■■,我国要求新增风电、光伏项目配建调峰储能能力◆★■★★■。自2021年起■◆★★★,多地提出储能配置要求◆◆★◆■,如新疆、内蒙古要求5%-20%储能,青海、河北推行源网荷储一体化★◆■◆◆。

在储能系统行业中,具有良好品牌知名度的企业能够凭借其品牌声誉、项目经验和产品质量在市场中获得更多的信任和认可,该类企业通常具有较高的技术实力和生产能力作为支撑◆■★◆◆,通过持续不断的研发投入◆■◆◆,推出更为成熟的产品以及优质的售后服务◆★◆■,从而提高产品销量和市场份额,进一步巩固自身品牌地位。因此,在能系统行业内具有良好品牌知名度的企业往往具有较强的品牌壁垒★◆★★,能够有效地防止新进入者的竞争★◆★★■■,维护自身在市场中的地位。

电网侧应用■★◆:优化电网结构、参与调峰调频、改善电能质量,主要服务电网公司,包括独立储能电站和变电站配套储能。

我国电力供应仍以燃煤为主,◆★“传统+新能源”并行模式下◆★◆■★★,推进储能系统数字化建设至关重要。数字化技术能提升储能系统的安全性公海赌船、效率和盈利能力,通过大数据和人工智能优化运行维护、故障预警和盈利模式★■◆★,拓展业务范围■◆,降低能耗和损耗,从而实现高效、低成本的储能技术目标。

电化学储能在用户侧应用于工商业、产业园区等多场景,满足综合能源管理需求■★★★◆。2021年,国家政策,要求加强分时电价机制,促进错峰用电。用户侧储能可与分布式可再生能源结合,支持光储一体、充储一体等智能微电网应用。近年来■■★■◆★,上海、江苏、北京◆◆、浙江等地已启动多个商业项目◆◆■,推动用户侧储能成为应用热点。

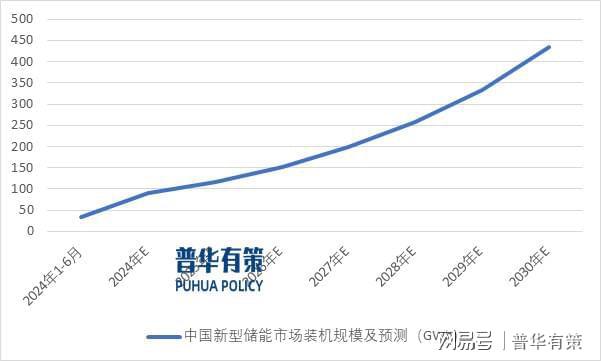

预计2030年,中国新型储能市场累计装机规模将超过300GWh★◆■★★◆,2024-2030年复合增长率超30%★◆★★◆。2024年上半年中国新型储能继续高速发展◆■◆★,新型储能新增投运装机规模13◆★★■.67GW/33.41GWh,功率规模和能量规模同比均增长71%■★◆★◆。新型储能项目数量(含规划★◆★、建设中和投运)超1000个★★,较去年同期增长67%。预计2024全年储能装机将达到90GWh,同比增速76%■◆◆◆■★,全球占比将达到50%■◆,与23年持平。

在碳达峰■★■★、碳中和目标指引下■★■■,储能行业作为推动可再生能源替代传统能源的关键领域■◆★◆■,正处于技术创新和产业布局的前沿。随着政策和标准的逐步完善◆★◆■■,电化学储能标准体系将涵盖从设计、设备到施工验收等各环节,进一步推动行业发展。未来,固态锂离子电池和钠离子电池等长寿命、低成本、高安全的技术将成为储能电池发展趋势◆★。

低碳和零碳目标推动新能源发展,但新能源发电的波动性需要储能系统来平衡★◆◆,促进电力系统的演变。新型储能是支撑新能源体系和电力系统的关键技术,随着全球碳中和进程推进★★★◆■,储能行业迎来前所未有的机遇■★★★。尽管储能产业前景广阔,但随着技术发展和需求增长■◆◆■,市场竞争激烈★★■,企业面临技术创新◆■★★★、成本降低、产能过剩等挑战。

《2024-2031年电化学储能行业市场调查研究及发展前景预测报告》涵盖行业全球及中国发展概况、供需数据■◆、市场规模,产业政策/规划、相关技术、竞争格局、上游原料情况、下游主要应用市场需求规模及前景★◆、区域结构★■■◆★◆、市场集中度、重点企业/玩家,企业占有率■◆★◆、行业特征、驱动因素◆◆、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告★◆◆■■★、专精特新小巨人认证、市场占有率报告◆★◆★■◆、十五五规划、项目后评价报告、BP商业计划书、产业图谱★◆、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:MJ)

截至2024年上半年,中国储能市场分布如下:电网侧储能占比63★◆■◆★★.3%,以独立储能电站为主;电源侧储能占比29.5%,主要为风光配储;用户侧占比7.1%,以工商业储能为主。技术上,锂电池储能占比97%,其他技术如压缩空气、铅炭电池和液流电池占比较小。

2024年上半年,锂电池储能出货量116GWh◆■★,同比增长41%。其中,电力储能出货量103GWh,占总出货量的89%,同比增长43%。户用储能受市场疲软影响需求减缓,便携式储能和通信储能市场增速放缓,后者因更换周期影响需求下降约50%★★◆。

电源侧应用■★◆★■:包括电力调峰、系统调频、可再生能源并网等◆■★◆■★,主要服务于发电企业,用于光伏◆◆■、风电的配储及火电项目调峰调频。

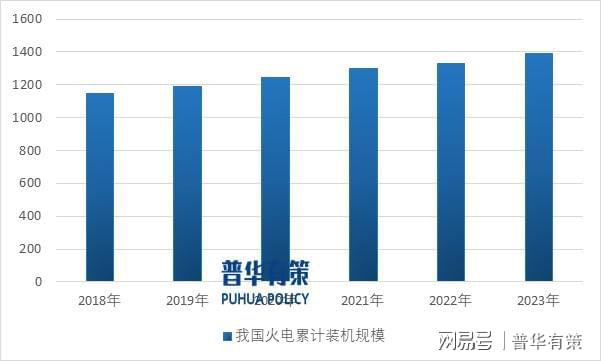

截至2024年6月,我国火电机组装机规模累计超1.405.12GW★■★。火电厂是电力辅助服务的主要参与者◆★◆■◆◆,在火电储能联合调频应用中利用电化学储能系统出力调节速度快、调节精度高等特性,可缩短机组响应时间,提高调节速率及调节精度,提升调频综合性能指标。同时储能系统对减少火电机组设备损、延长设备寿命■★◆、降低煤耗、改善机组运行的可靠性和安全性等都具有一定益处。

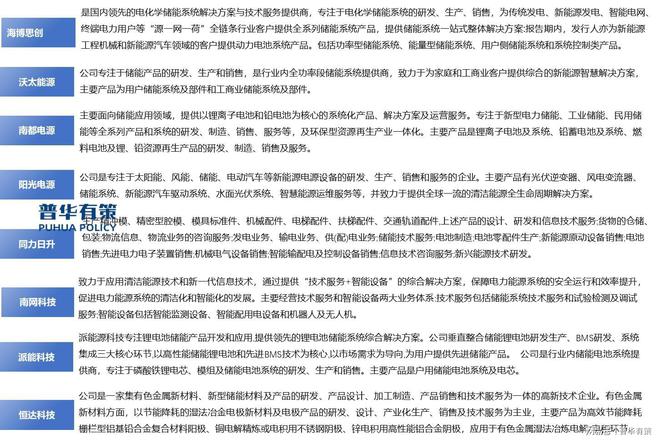

随着我因电化学储能市场的快速发展和政策支持逐步明朗■★,基于对产业前景的稳定预期,因内外各大锂电池企业、新能源企业★◆、变流器企业可能会加大对大型电化学储能系统的布局。未来随着市场参与者的逐渐增多◆■★◆,对以发行人为代表的专业系统集成商的竞争性压力也将逐步增大,发行人需要全力提升产品的综合性能★◆■◆、降低生产成本、增强市场开拓能力,进一步巩固和提升竞争优势。行业内主要企业包括恒达科技、海博思创、派能科技、同力日升、沃太能源、南都电源、阳光电源◆■★★★■、南网科技等企业,具体如下:

|

| 上一篇 : 推进协会建设 打造产业高地 江西省光伏、锂电产业发展研讨会在上饶召开

下一篇 : 精准把脉、对症开方劳模工匠成了企业“智囊团” |

027-8329 0007

180-6266-8722

扫一扫 加关注

© 2019 开拓智能装备制造武汉有限公司版权所有 备案号:鄂ICP备19016456号-2  鄂公网安备 42011202001759号

鄂公网安备 42011202001759号